Odwołanie od decyzji ubezpieczyciela to jedna z możliwości ubiegania się o wyższą kwotę z odszkodowania z OC sprawcy lub własnego autocasco. Z poniższego artykułu dowiesz się, jak skutecznie napisać odwołanie do ubezpieczyciela i w jakim terminie musisz to zrobić oraz poznasz alternatywy dla samodzielnej walki z Zakładem Ubezpieczeń.

Z tego artykułu dowiesz się

- Czym jest odwołanie od decyzji ubezpieczyciela i kiedy warto to zrobić?

- Zaniżenie lub odmowa wypłaty odszkodowania – kiedy ubezpieczyciel może mieć rację?

- Jak napisać odwołanie od decyzji ubezpieczyciela?

- Odwołanie od decyzji Towarzystwa Ubezpieczeniowego – terminy i daty

- Odwołanie od decyzji ubezpieczyciela a szkoda całkowita

- Co zrobić, jeśli ubezpieczyciel nie uznał odwołania od swojej decyzji?

- FAQ – najczęściej zadawane pytania

Czym jest odwołanie od decyzji ubezpieczyciela i kiedy warto to zrobić?

Odwołanie do ubezpieczalni jest pierwszą z czynności, które może wykonać poszkodowany, w celu uzyskania większej kwoty odszkodowania. To jedyna metoda polubownego rozwiązania sprawy o dopłatę do rekompensaty za szkodę – kolejnymi etapami jest zgłoszenie szkody do Rzecznika Finansowego lub założenie sprawy sądowej. Poszkodowany, w celu odwołania od odszkodowania, musi przygotować specjalne pismo do ubezpieczyciela.

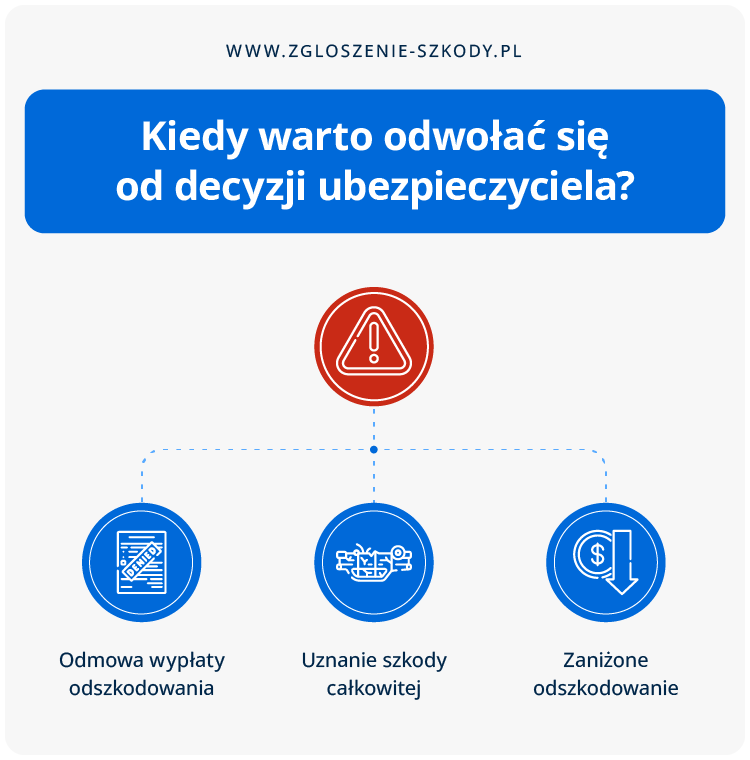

Kiedy warto odwołać się od decyzji ubezpieczyciela? Praktycznie zawsze, ponieważ ubezpieczyciele znajdują bardzo wiele sposobów, na zaniżenie lub odmowę wypłaty odszkodowania.

Na szczęście na rynku istnieje kilka alternatyw, które pomogą w uzyskaniu dopłaty bez konieczności przygotowywania i wysłania odwołań od decyzji ubezpieczyciela. Jednym z nich jest skorzystanie z usług kancelarii odszkodowawczej Helpfind, która oferuje bezpłatną analizę każdego przypadku, a w razie możliwości ubiegania się o dopłatę – pomoc w jej uzyskaniu.

Zaniżenie lub odmowa wypłaty odszkodowania – kiedy ubezpieczyciel może mieć rację?

Z racji licznych prób wyłudzeń odszkodowań z OC, Towarzystwa ubezpieczeniowe wprowadziły w Ogólnych Warunkach Ubezpieczenia pewne zapisy, wyłączające ich odpowiedzialność i uniemożliwiające uzyskanie rekompensaty za szkodę.

Pamiętaj!

Zaakceptowanie propozycji ugody z ubezpieczycielem wiąże się ze stratą możliwości uzyskania dopłaty do odszkodowania, bez względu na to czy zostało ono zaniżone, czy nie!

Ubezpieczyciel ma prawo odmówić wypłaty lub zaniżyć odszkodowanie za szkodę OC w przypadku, gdy udowodni, że podczas zdarzenia poszkodowany był pod wpływem alkoholu lub innych środków odurzających, bądź prowadził pojazd bez uprawnień. Rekompensata za szkodę pojazdu może być obniżona ze względu na tzw. znaczne przyczynienie się do powstania szkody.

W przypadku szkody AC najczęściej występującymi wyłączeniami odpowiedzialności ubezpieczyciela są:

- spowodowanie szkody umyślnie lub wskutek rażącego niedbalstwa (np. pozostawienie auta na wzniesieniu, bez zaciągniętego hamulca ręcznego),

- doprowadzenie do kolizji lub wypadku autem niezarejestrowanym, lub bez ważnego badania technicznego,

- powstanie szkody w wyniku działań wojennych, aktów terroryzmu lub zamieszek,

- doprowadzenie do wypadku, w którym pojazd jest narzędziem przestępstwa (np. śmiertelne potrącenie pieszego),

- uchybienia względem zabezpieczenia pojazdu przed kradzieżą (np. pozostawienie auta z kluczykami w stacyjce),

- spowodowanie szkody w trakcie wyścigu lub w przygotowaniach do wyścigu.

Jak napisać odwołanie od decyzji ubezpieczyciela?

Wniosek odwoławczy od decyzji ubezpieczyciela nie jest skomplikowany, choć jego wypełnienie samodzielnie może przynieść pewne problemy. Powód jest prosty – nie każdy z nas jest mechanikiem, przez co oszacowanie wysokości szkody może być pewnym problemem.

Alternatywą jest skorzystanie z darmowego generatora takiego dokumentu, choć można to zrobić również własnoręcznie.

Jeśli pojazd został naprawiony, warto załączyć fakturę potwierdzającą, jakie koszty należało ponieść, by przywrócić go do stanu sprzed zdarzenia. Rozsądnym rozwiązaniem jest też wycena samochodu po wypadku przez niezależnego rzeczoznawcę.

Sporządzony przez niego kosztorys będzie solidnym argumentem, na którym można oprzeć odwołanie. Wniosek do ubezpieczyciela można złożyć zarówno osobiście (w stacjonarnym biurze ubezpieczyciela), jak i za pomocą Internetu oraz poczty.

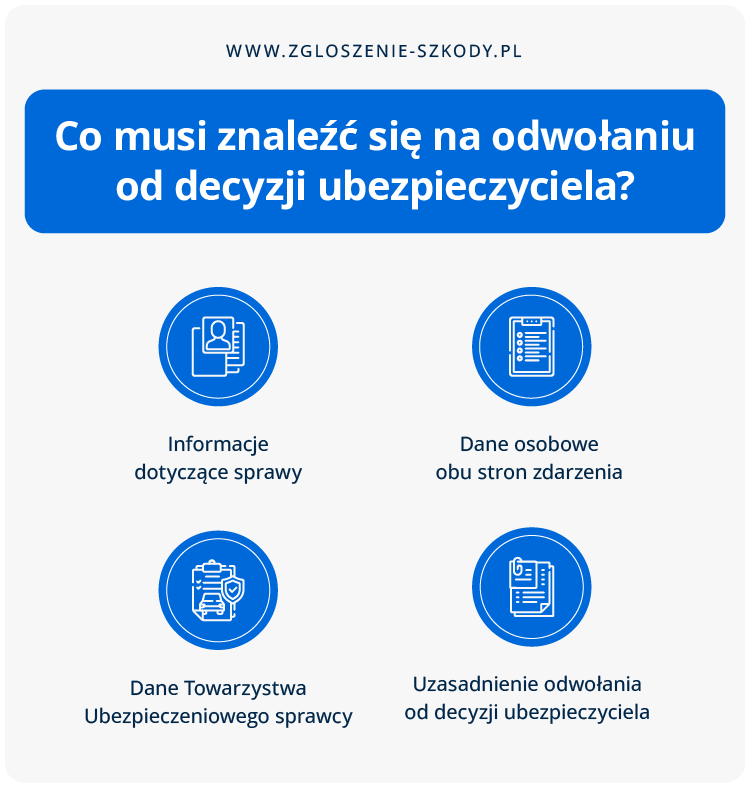

We wniosku odwoławczym, muszą znaleźć się następujące informacje:

Odwołanie od decyzji Towarzystwa Ubezpieczeniowego – terminy i daty

Zarówno poszkodowany, jak i ubezpieczyciel mają pewne ramy czasowe, w których muszą dopełnić swoich obowiązków. To, ile czasu ma osoba starająca się o dopłatę do odszkodowania, wynika głównie z obowiązujących przepisów prawnych.

Poszkodowany ma bowiem 3 lata na zgłoszenie szkody (liczony od momentu jej powstania, a nie zgłoszenia), chyba że powstała ona w wyniku popełnienia przestępstwa – wówczas ten termin wydłuża się do 20 lat.

Towarzystwo ubezpieczeniowe, ma prawny obowiązek na przygotowanie i przekazanie poszkodowanemu odpowiedzi do jego odwołania, w terminie 30 dni od otrzymania pisma.

Wyjątkiem są sytuacje, w których trudno jest orzec, czy i jak poszkodowany przyczynił się do powstania szkody. W takich sprawach termin oczekiwania na odpowiedź może wydłużyć się do 60 dni, jednak należy zaznaczyć, że ubezpieczyciel musi poinformować wnioskodawcę o przyczynie opóźnienia oraz przewidywanym terminie odpowiedzi.

Niestety, złożenie odwołania i otrzymanie odpowiedzi wcale nie gwarantuje otrzymania dopłaty do odszkodowania. Wymiana korespondencji z ubezpieczycielem może ciągnąć się przez kilka miesięcy, a efektem, zamiast spodziewanych pieniędzy, może być konieczność skierowania sprawy na drogę sądową.

Jeśli poszkodowany nie chce czekać, aż ubezpieczyciel odniesie się do jego pisma, może zgłosić sprawę do Helpfind! Po pomyślnej weryfikacji i ustaleniu poziomu szkody możesz otrzymać dopłatę od odszkodowania w 48 godzin, bez uciążliwego przygotowywania odwołań od decyzji ubezpieczyciela.

Odwołanie od decyzji ubezpieczyciela a szkoda całkowita

W niektórych wypadkach ubezpieczyciel może uznać, że naprawa pojazdu jest całkowicie nieopłacalna, gdyż jej koszt, przewyższa wartość auta sprzed wypadku. Stosowana jest wówczas tzw. szkoda całkowita, od której musi wypłacić odszkodowanie.

Problem w tym, że tego typu rozwiązanie nigdy nie będzie opłacalne dla poszkodowanego. O ile podważenie wysokości odszkodowania przy szkodzie częściowej, np. ze względu na zastosowanie w kosztorysie zamienników, zamiast części oryginalnych, o tyle przy szkodzie całkowitej, zyskuje tylko i wyłącznie ubezpieczyciel.

Nie musi wysyłać rzeczoznawcy do określenia rozmiaru szkód, nie musi sporządzać kosztorysu naprawy – na podstawie zdjęć, uzna, że naprawa auta jest nieopłacalna i można zastosować zapis o szkodzie całkowitej.

Od tej decyzji ubezpieczyciela również można się odwołać, zamieszczając odpowiednią argumentację do uznania szkody częściowej zamiast całkowitej. Niestety w tym przypadku, uzyskanie dopłaty do odszkodowania jest nieco trudniejsze.

Nie musisz robić tego samodzielnie! Zgłoś swoją sprawę do Helpfind i prześlij dokumenty związane z odszkodowaniem, a my przeanalizujemy Twoją sytuację za darmo. Jeśli okaże się, że ubezpieczyciel bezpodstawnie uznał szkodę całkowitą, pomożemy Ci uzyskać dopłatę do odszkodowania z tego tytułu!

Co zrobić, jeśli ubezpieczyciel nie uznał odwołania od swojej decyzji?

Każdy poszkodowany, po otrzymaniu odmownej odpowiedzi na odwołanie od decyzji ubezpieczyciela, wciąż ma możliwość ubiegania się o swoje pieniądze. Może to zrobić na trzy sposoby:

- Samodzielna walka z ubezpieczycielem – najtrudniejszy sposób, który daje żadnej gwarancji na uzyskanie dopłaty do odszkodowania. W przypadku, gdy pisanie odwołań nie przynosi żadnego efektu, ostatecznym etapem, w którym można uzyskać dopłatę do odszkodowania, jest założenie sprawy sądowej. Jest to ryzykowne posunięcie, ponieważ w przypadku przegranej, to poszkodowany musi pokryć kosztu procesu.

- Zgłoszenie się do Rzecznika Finansowego – jest to usługa bezpłatna, ale podobnie jak w przypadku samodzielnego odwołania, nie gwarantuje ona, że ubezpieczyciel wypłaci dodatkowe pieniądze do odszkodowania. Dodatkowo czas oczekiwania na interwencję rzecznika finansowego i Sądu Najwyższego, do którego składa interpelację, może wydłużyć czas oczekiwania na dopłatę o nawet kilka miesięcy.

- Zgłoszenie sprawy do Helpfind – jesteśmy wiodącą firmą wśród polskich kancelarii odszkodowawczych i pomogliśmy setkom klientów w uzyskaniu dopłaty do odszkodowania. Po bezpłatnej analizie sprawy, nasz konsultant kontaktuje się z klientem w celu ustalenia warunków współpracy.

Jeśli obie strony dojdą do porozumienia i poszkodowany podpisze umowę, zrzeka się wówczas prawa do roszczeń wobec Towarzystwa Ubezpieczeniowego, a my wypłacamy umówioną kwotę dopłaty. Co więcej, nawet w przypadku przegranej sprawy sądowej, nie zgłosimy się do Ciebie o zwrot pieniędzy – to my bierzemy na siebie całe ryzyko!

FAQ – najczęściej zadawane pytania

Po jakim czasie można się odwołać od decyzji ubezpieczyciela?

Co do zasady, każdy poszkodowany ma możliwość odwołać się od decyzji ubezpieczyciela (z wyjątkiem tych przypadków, w których zaakceptowano ugodę), w ciągu 3 lat od powstania szkody. Jeśli zniszczenia samochodu powstały w wyniku przestępstwa, okres ten wydłuża się do aż 20 lat.

Co zrobić, jeśli ubezpieczyciel nie uzna odwołania od swojej decyzji?

Poszkodowany ma wówczas trzy możliwości – skierowanie sprawy na drogę sądową, zgłoszenie jej do Rzecznika Finansowego oraz skorzystania z pomocy jednej z firm odszkodowawczych.

Najpewniejszym i najszybszym sposobem na uzyskanie dopłaty do rekompensaty za szkodę jest skorzystanie z trzeciej opcji – dzięki sprzedaży szkody OC, poszkodowany otrzymuje pieniądze w kilka dni roboczych i nie musi martwić się o wysyłanie kolejnych pism czy zakładanie sprawy sądowej.

Czy mogę odwołać się od decyzji o uznaniu szkody całkowitej?

Oczywiście! Co więcej, ubezpieczyciele bardzo często uznają szkodę całkowitą, tylko i wyłącznie na podstawie zdjęć, co samo w sobie jest sygnałem i zachętą do odwoływania się od tego typu decyzji.

Niestety, uznanie szkody całkowitej jest kompletnie nieopłacalne dla poszkodowanego. Ubezpieczyciel oszczędza w ten sposób zarówno pieniądze jak i czas swoich pracowników – przy szkodzie całkowitej bardzo często wysyła się rzeczoznawcę do oceny rozległości szkód.

Źródła: